Mezi analytiky panuje všeobecná shoda, že zadlužení Polska bude v příštích letech dále růst a že v roce 2028 veřejný dluh překročí hranici, která by spustila úsporná opatření. Proto polská vláda plánuje vydat rekordní objem dluhopisů denominovaných v domácí měně (zlotých) během nadcházejícího čtvrtletí, aby pokryla potřeby financování.

Investoři Polsku věří

Silná a rostoucí ekonomika země, která se stala největší ekonomikou ve východním křídle Evropské unie, vzbuzuje u investorů důvěru. Poptávka po státních dluhopisech byla ve třetím čtvrtletí na horní hranici emisního plánu. Výnos desetiletých státních dluhopisů se aktuálně pohybuje na úrovni 5,47 %, což je o 6 bazických bodů méně než před týdnem.

Polská vláda vnímá možnost doplnit rozpočet a snížit státní dluh další emisí dluhopisů, dokud mají investoři chuť nakupovat. Na poslední čtvrtletí plánuje emisi v objemu 80 miliard zlotých, zatímco ve 3. čtvrtletí to bylo 75 miliard.

Tenký led…

Kromě dluhopisů ve zlotých se vláda rozhodla i pro emisi v eurech a dolarech. To samozřejmě pomáhá diverzifikovat investory a případně získat financování i v měnách, které jsou v zahraničí více poptávané. Emise dluhopisů na zalepování rozpočtových děr však nemůže pokračovat donekonečna bez dopadu na důvěryhodnost země.

Vydávání nových dluhopisů a rostoucí zadlužení mohou být trhem vnímány jako rizikovější faktory. To odráží nutnost financovat výdaje a existující závazky. Vláda proto bude muset pečlivě zvážit, jaký mix měn, splatností a výnosů je optimální.

„Pokud bude polská vláda emitovat příliš mnoho dluhopisů, aby pokryla své závazky, trh už nemusí být ochoten akceptovat dané riziko. To by vyvolalo tlak na vyšší úročení dluhopisů. A vyšší výnosy na státních dluhopisech pak signalizují zvýšené riziko pro investory.“

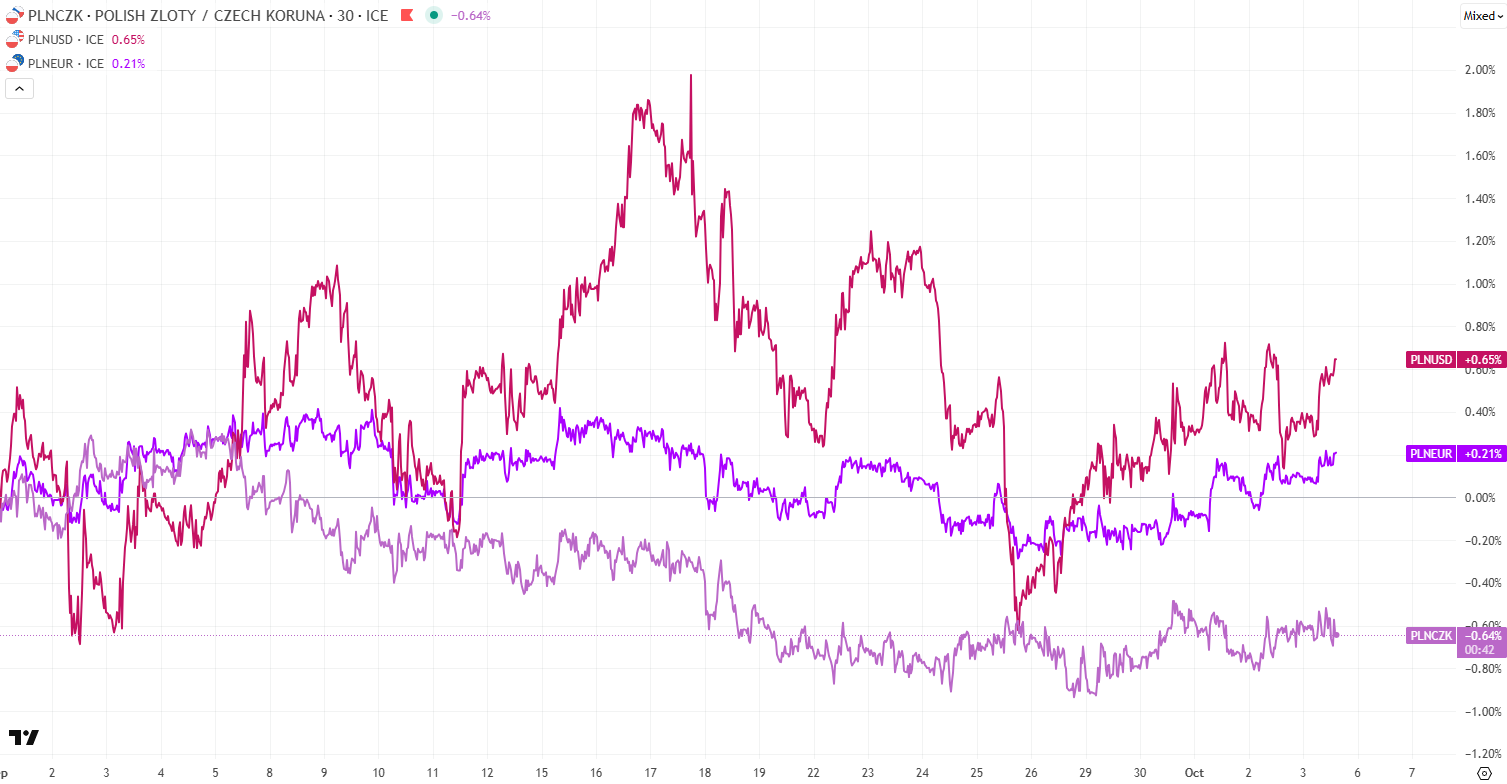

Vývoj polského zlotého

Zlotý se od konce léta drží poměrně stabilně vůči hlavním protějškům. Výjimkou byl USD, kde se projevily prudké pohyby způsobené děním v USA. Proti euru a české koruně se pohyboval v rozmezí od -1 % do +1 %. Od začátku září si zlotý připsal +0,65 % vůči USD, +0,21 % vůči euru a -0,64 % vůči české koruně. Česká koruna přitom těží z postoje ČNB, která zastavila další snižování sazeb.

Kromě sledování emisí dluhopisů zůstává v hledáčku investorů i inflace, která se drží pod hranicí 3 %, a vývoj úrokových sazeb, aktuálně na úrovni 4,75 %.